2017年中国工业自动化行业发展现状、市场规模及竞争格局分析预测【图】

工业生产自动化是机器设备或生产过程在不需要人工直接干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制的统称。在我国人口红利逐步消失的背景下,供给侧结构性改革成为今后政策意图的重要着力点,我国制造业企业逐步将人机互动、智能机器等先进技术应用于整个工业生产过程,在自动控制系统的组织下,实现生产的自动化,提高工业企业全要素生产率。

自动化设备的特点如下:①高度的自动化程序,无需人工操作;②工作效率高,提高企业生产效率;③整个工艺的生产流程稳定,提高产品的一致性,提升产品的标准化生产水平;④适合大批量生产,降低了企业生产成本。

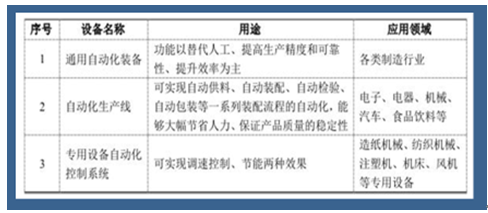

各类自动化设备的用途及应用领域

数据来源:公开数据整理

一、我国工业自动化行业发展现状

(1)劳动力成本逐年上升,自动化设备的经济替代效应逐渐显现伴随着人口红利的消失,我国的体力劳动者适龄人口数量呈现持续减少的趋势,与此对应的是,我国的制造业平均工资持续快速增长,2009年至2014年的年复合增长率为13.9%;与之相反,自动化设备的价格却在逐年下降。

以自动化设备的典型代表工业机器人为例,随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现,工业机器人的经济替代效应拐点已经出现,并在2013年、2014年行业呈现出了爆发式的增长态势,预计到2025年预计我国制造业重点领域将全面实现智能化,其中关键岗位将由机器人替代。随着劳动力成本上升趋势的持续,以及工业机器人的价格下降、性能提升、应用领域逐渐扩大,工业机器人行业仍将保持高速增长的势头。

2009-2016年我国制造业工人年平均工资走势

数据来源:公开数据整理

(2)下游企业自动化设备的定制化需求较高由于自动化设备涉及诸多的下游行业,各下游制造业的实际情况千差万别,对自动化设备的实际需求也各不相同,甚至同一行业客户因各自工艺的不同导致其对自动化设备的要求也有很大差异,因此,同样的标准化设备无法有效满足不同企业的实际需求,系统集成商必须根据企业的实际情况经过定制化改造才能满足企业柔性生产的需求。

目前,由于绝大部分高端产品主要被国际厂商所掌握,大部分国内自动化系统集成企业并不掌握自动化控制系统的核心技术,较难针对客户实际需求对控制系统进行有效的二次开发,进而给客户提供满足其要求的自动化成套设备及整体解决方案也面临着种种障碍,这种供需之间的矛盾是目前工业自动化行业亟需解决的问题之一。

未来,随着越来越多的制造业企业纷纷步入自动化的行列,掌握自动化设备控制系统并针对下游制造业企业需求对控制系统进行二次开发应用,为下游企业提供满足其要求的定制化自动化成套设备及整体解决方案的企业将获得更多的发展空间。

相关报告《2016-2022年中国数控机床行业深度调研及未来发展趋势报告》

二、行业市场容量

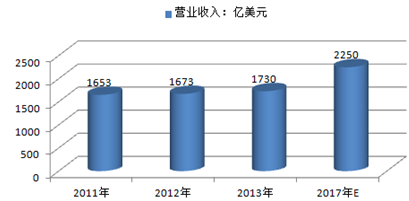

2011-2017年全球工业自动化行业营业收入

数据来源:公开数据整理

我国的工业自动化控制设备市场在全球中占有较大的份额,传统工业技术改造、工厂自动化、企业信息化需要大量的工业自动化系统,市场前景广阔。工业控制自动化技术正在向智能化、网络化和集成化方向发展。

工业和信息化部2012年5月发布的《高端装备制造业“十二五”发展规划》中包括了《智能制造装备产业“十二五”发展规划》,其中提出:到2020年,将我国智能制造装备产业培育成为具有国际竞争力的先导产业。建立完善的智能制造装备产业体系,产业销售收入超过三万亿元,实现装备的智能化及制造过程的自动化,使产业生产效率、产品技术水平和质量得到显着提高。与此同时,2015年11月17日,李克强总理在“十三五”《规划纲要》编制工作会议上也强调,在供给侧和需求侧两端发力促进产业迈向中高端。

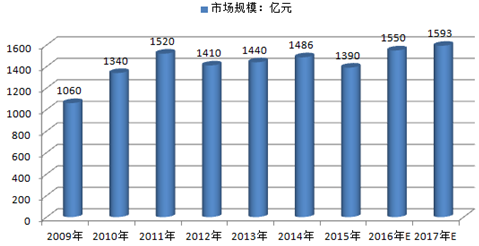

2015年中国的自动化及工业控制市场规模为1,390亿元。因此,我们预测2016年中国的自动化及工业控制市场规模将超1500亿元,2017年将达1593亿元。

2009-2017年中国工业自动化行业市场规模

数据来源:公开数据整理

三、行业竞争格局分析

由于进入本行业较晚且缺乏核心技术积累,我国的工业自动化行业发展较为缓慢,目前高端产品主要从国外进口,西门子、库卡、ABB、日本安川、发那科、柯马等国际厂商的产品占据了国内市场的大部分份额。

本文采编:CY315

本文采编:CY315 中国产业信息网微信公众号

中国产业信息网微信公众号  中国产业信息网微信服务号

中国产业信息网微信服务号上一篇:智能制造落地的十条可行之路

下一篇:工业自动化行业的发展现状与前景